Gracias a los avances de la tecnología ya no necesitamos cargar mucho dinero en efectivo para comprar las cosas que necesitamos y queremos. Sólo necesitamos hacer espacio en nuestras carteras y bolsos para algunas tarjetas de plástico, o mejor aún, para ninguna, si ya llevamos nuestros teléfonos inteligentes con nosotros. Y ya que faltan sólo algunos meses para la temporada navideña – cuando obviamente habrá mucho dinero en circulación – vamos a publicar una serie de artículos que hablen de los modernos sistemas de pago que se utilizan actualmente: qué son, cómo funcionan y cuáles son sus ventajas y desventajas.

Pero antes de entrar en materia, echemos un vistazo a los sistemas de pago electrónicos más antiguos, las tarjetas de crédito tradicionales. Esto no sólo nos ayudará a entender mejor los procesos detrás de dicho sistema, sino también sus ventajas y desventajas.

El Sistema de Pago con Tarjetas de Crédito

El sistema común de pagos con tarjetas de crédito que Mastercard introdujo por primera vez en Estados Unidos en 1966, es un tipo de pago electrónico que involucra el uso de una tarjeta de plástico con una banda magnética (o más recientemente, con un chip) que contiene la información de la cuenta de crédito del titular de la tarjeta de un banco o de otra institución financiera. El titular utiliza la tarjeta para pagar productos y servicios en lugar de efectivo, y el banco registra las transacciones como una deuda que tiene que pagarse en un tiempo predeterminado.

¿Quién participa en el sistema de pago con tarjetas de crédito?

Para explicar cómo funcionan los sistemas de tarjetas de crédito, tenemos que explicar las relaciones entre las partes involucradas en este sistema de pago:

- Consumidor: El titular que compra productos y servicios usando la tarjeta de crédito.

- Negocio: El proveedor de productos y/o servicios que acepta los pagos con tarjetas de crédito.

- Emisor: El banco o institución financiera que emite la tarjeta de crédito para los consumidores.

- Adquiriente: El banco que procesa y paga las transacciones con tarjetas de crédito del negocio con un emisor.

- Marca de la tarjeta: Visa, Mastercard, American Express (AMEX), estas son las marcas cuyas redes se utilizan para facilitar las interacciones entre los adquirientes y los emisores cuando se autorizan y se pagan las transacciones.

- Proveedor de Servicios de Pago (PSP): Un proveedor de servicios externo que maneja las transacciones de pagos entre los negocios y múltiples adquirientes.

- Payment Switch: Proveedores de servicio internos o externos que brindan servicios de ruteo entre los negocios y múltiples PSPs.

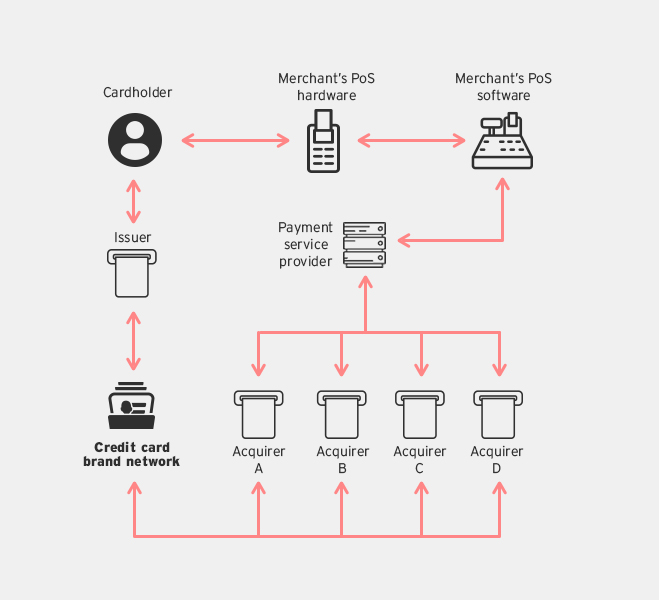

Modelo de flujo de transacciones para negocios regulares

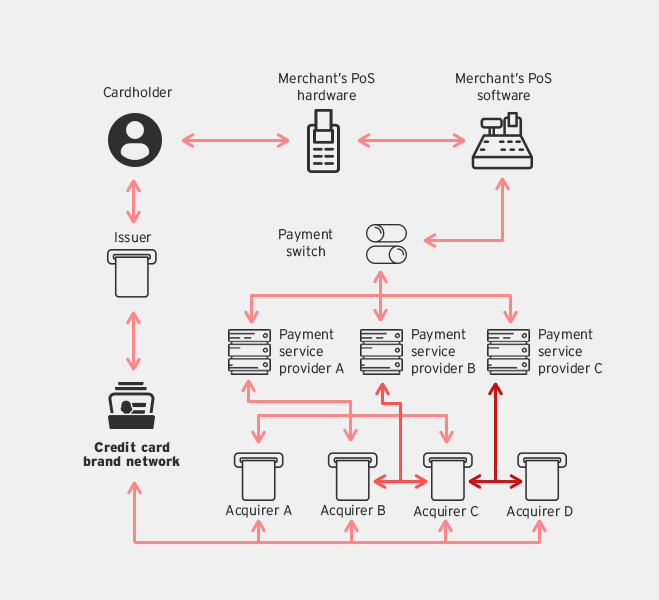

Modelo de flujo de transacciones para negocios grandes ¿Cómo funcionan las tarjetas de crédito?

Este es el proceso típico que se lleva a cabo después de que se desliza una tarjeta de crédito:

- El consumidor desliza su tarjeta de crédito en la terminal de Punto de Venta (PoS) del negocio con el propósito de adquirir productos y servicios.

- La terminal PoS lee la banda magnética de la tarjeta, y envía la información de la tarjeta de crédito al sistema PoS del negocio.

- El sistema PoS se conecta al PSP, quien, dependiendo de la marca de la tarjeta utilizada, contactará a un adquiriente designado para autorizar la transacción.

- El adquiriente utiliza la red de la marca de la tarjeta para contactar al emisor de la tarjeta de crédito.

- El emisor regresa un estatus de la autorización al adquiriente usando la red de la marca de la tarjeta.

- Finalmente, el adquiriente pasa la autorización al PSP quien la envía al sistema PoS, que completa la transacción.

Todo esto sucede en segundos, y gracias a los avances de la tecnología en línea es un proceso de pago muy confiable que está disponible prácticamente en todo el mundo.

¿Cuáles son sus ventajas?

Una de las principales ventajas de utilizar una tarjeta de crédito es que los consumidores pueden aplazar el pago de sus compras para más tarde. Esto es particularmente conveniente cuando un consumidor no tiene efectivo en el momento de realizar una compra. También está el hecho de que muchos bancos permiten a los titulares de las tarjetas de crédito pagar su deuda a plazos o con pagos pequeños.

Además de que es aceptada en todo el mundo, por lo que un consumidor no está totalmente desprotegido si por alguna razón sólo tiene su tarjeta de crédito en un país extranjero, siempre que acepten su marca de tarjeta.

¿Cuáles son sus desventajas?

Desde el auge del comercio electrónico, las tarjetas de crédito han sido el blanco de muchos criminales cibernéticos que han diseñado varios esquemas de malware y phishing para robar datos bancarios. Pero las tarjetas de crédito también tienen su parte de amenazas físicas con la proliferación de los dispositivos para la clonación de tarjetas – dispositivos PoS que han sido falsificados o alterados para retener información de las tarjetas que se han utilizado en ellos. La simplicidad de la tarjeta tradicional con banda magnética ha permitido a los criminales utilizar estos métodos y dispositivos para recolectar información para su propio beneficio, como el uso de información de las tarjetas robadas para pagar sus propias compras, esto es el fraude de tarjetas de crédito.

Los PoS RAM scrapers son malware diseñado para hacer exactamente lo mismo que los dispositivos para clonar tarjetas, pero sin la necesidad de un dispositivo o del acceso físico a la máquina. El malware infecta los dispositivos PoS y envía la información remotamente a los criminales.

Finalmente, una tarjeta de crédito que es robada o se pierde también puede originar cargos no autorizados, pero afortunadamente las compañías de tarjetas de crédito han desarrollado políticas para proteger a sus clientes de esos infortunados incidentes. En el peor de los casos, un consumidor sólo necesitará llenar algunas formas para declarar que sus tarjetas se han utilizado sin su autorización.

Tecnologías de Procesamiento de Pagos de Próxima Generación

La gran cantidad de amenazas que han plagado al sistema tradicional de pagos con tarjetas de crédito, junto con la nueva tecnología, ha llevado al desarrollo de diferentes tecnologías de procesamiento de pagos que no sólo permiten realizar transacciones más convenientes sino también más seguras. Acceda a los siguientes links para leer acerca de las nuevas tecnologías, cómo funcionan, sus ventajas y desventajas.

- Tarjetas de Crédito EMV – Conocidas también como tarjetas con chip y PIN, éstas incluyen un chip que almacena un criptograma que detecta las transacciones modificadas. También requiere de un número de identificación personal (PIN) para una autenticación extra.

- Tarjetas de Crédito RFDI sin contacto – Esta tecnología de pago utiliza la identificación por radiofrecuencia pasiva que permite que los usuarios pasen las tarjetas enfrente de las terminales RF para completar las transacciones.

- Billeteras Móviles – Lanzada por primera vez en 2014, esta tecnología funciona en los teléfonos inteligentes con NFC, y desde entonces ha sido adoptada por Google y Apple en sus plataformas móviles.

- Apple Pay

- Google Wallet

- Nuevas Arquitecturas de Procesamiento de Pagos – Tres arquitecturas de próxima generación diseñadas para mejorar los pagos móviles seguros.

- Encripción y pago por token

- Sistemas PoS basados en la nube

- Sistemas de Elementos Seguros

Leave a Reply